Bakanlığın Twitter hesabından Konut Finansman Projesi’nin ayrıntılarına ait açıklama yapıldı.

ASILLAR BELİRLENDİ

Konut finansman paketleriyle vatandaşları konut piyasasındaki dalgalanmaların olumsuz tesirlerinden korumak ve birinci konutunu alacakların çok uygun maliyetle konuta erişimlerini artırmanın amaçlandığı belirtilen açıklamada, konut sahibi olmayan vatandaşların ilgili paketten faydalanmaları emeliyle kullandırım temellerinin belirlendiği tabir edildi.

Bankaların, finansman paketlerinin bu çerçevede uygulanmasına yönelik gereken denetim ve önlemleri de alacağı vurgulanan açıklamada, “İlk Konutum Konut Finansmanı” kullandırım kurallarına ait şunlar kaydedildi:

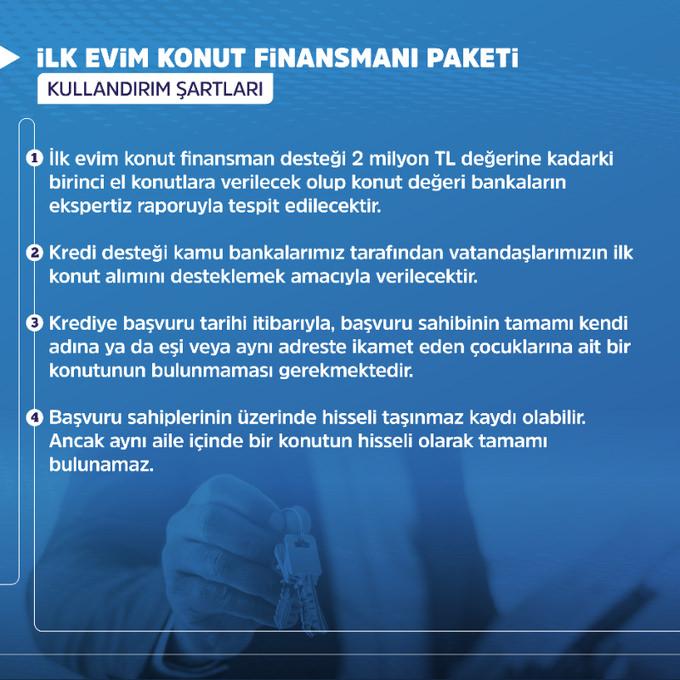

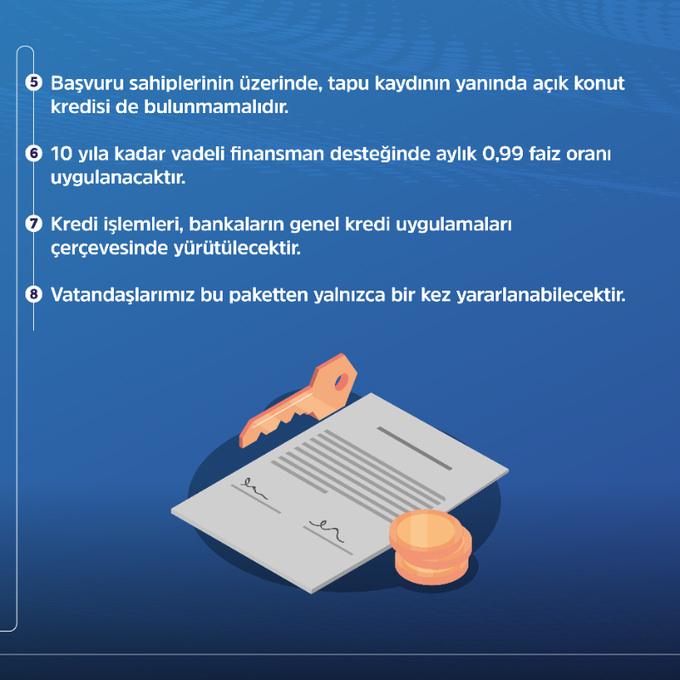

“İlk konutum konut finansman dayanağı 2 milyon lira bedeline kadarki birinci el konutlara verilecek, konut pahası bankaların ekspertiz raporuyla tespit edilecek. Kredi dayanağı kamu bankalarımız tarafından vatandaşlarımızın birinci konut alımını desteklemek hedefiyle verilecek. Krediye müracaat tarihi prestijiyle müracaat sahibinin, tamamı kendi ismine ya da eşi yahut birebir adreste ikamet eden çocuklarına ilişkin bir konutunun bulunmaması gerekmektedir. Müracaat sahiplerinin üzerinde paylı taşınmaz kaydı olabilir, lakin tıpkı aile içinde bir konutun paylı olarak tamamı bulunamaz. Müracaat sahiplerinin üzerinde, tapu kaydının yanında açık konut kredisi de bulunmamalıdır. 10 yıla kadar vadeli finansman dayanağında, aylık 0,99 faiz oranı uygulanacak. Kredi süreçleri, bankaların genel kredi uygulamaları çerçevesinde yürütülecek. Vatandaşlarımız, bu paketten sadece bir kere yararlanabilecek.”

MERKEZ BANKASI ÇALIŞMA YAPACAK

Açıklamada, Genişletilmiş Konut Finansman Paketi kullandırım kaidelerine dair olarak da şu ayrıntılara yer verildi:

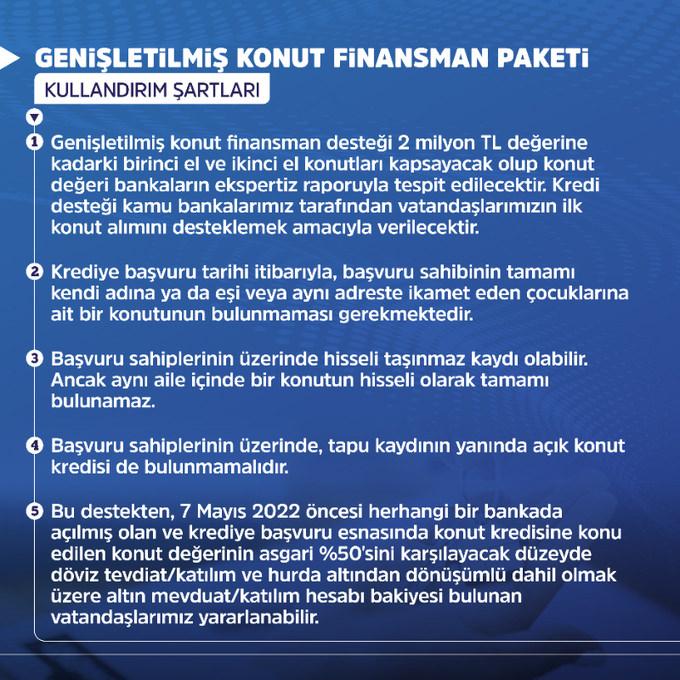

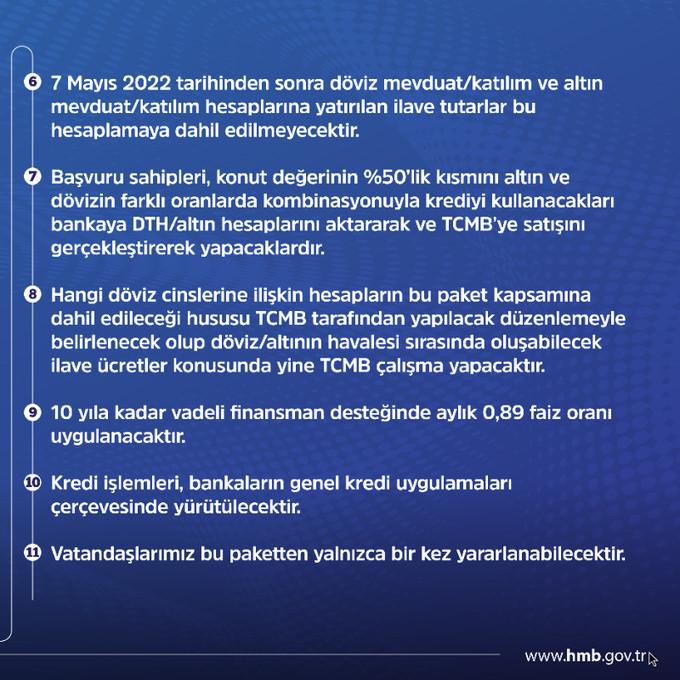

“Genişletilmiş Konut Finansman Dayanağı, 2 milyon lira pahasına kadarki birinci el ve ikinci el konutları kapsayacak, konut pahası bankaların ekspertiz raporuyla tespit edilecek. Kredi takviyesi kamu bankalarımız tarafından vatandaşlarımızın birinci konut alımını desteklemek emeliyle verilecek. Krediye müracaat tarihi prestijiyle müracaat sahibinin tamamı kendi ismine ya da eşi yahut tıpkı yerde ikamet eden çocuklarına ilişkin bir konutunun bulunmaması gerekmektedir. Müracaat sahiplerinin üzerinde paylı taşınmaz kaydı olabilir, lakin tıpkı aile içinde bir konutun paylı olarak tamamı bulunamaz. Müracaat sahiplerinin üzerinde, tapu kaydının yanında açık konut kredisi de bulunmamalıdır. Bu dayanaktan 7 Mayıs 2022 öncesi rastgele bir bankada açılmış ve krediye müracaat esnasında konut kredisine husus edilen konut pahasının yüzde 50’sini karşılayacak seviyede döviz tevdiat/katılım ve hurda altından dönüşümlü dahil olmak üzere altın mevduat/katılım hesabı bakiyesi bulunan vatandaşlar yararlanabilecekler. 7 Mayıs 2022 tarihinden sonra döviz mevduat/katılım ve altın mevduat/katılım hesaplarına yatırılan ek fiyatlar ise bu hesaplamaya dahil edilmeyecek.”

Müracaat sahiplerinin, konut kıymetinin yüzde 50’lik kısmını altın ve dövizin farklı oranlarda kombinasyonuyla krediyi kullanacakları bankaya, DTH (döviz tevdiat hesabı)/altın hesaplarına aktararak ve TCMB’ye satışını gerçekleştirerek yapabileceklerine değinilen açıklama, şöyle devam edildi:

“Hangi döviz cinslerine ait hesapların bu paket kapsamına dahil edileceği hususu, TCMB tarafından yapılacak düzenlemeyle belirlenecek, döviz/altının havalesi sırasında oluşabilecek ilave fiyatlar konusunda TCMB çalışma yapacak. 10 yıla kadar vadeli finansman dayanağında, aylık 0,89 faiz oranı uygulanacak. Kredi süreçleri, bankaların genel kredi uygulamaları çerçevesinde yürütülecek. Vatandaşlarımız, bu paketten sadece bir sefer yararlanabilecek.”